Le guide ultime pour

acheter un bien immobilier !

Découvrez sur cette page le guide ultime pour maîtriser votre achat immobilier !

Chaque détail y est dévoilé pour vous éclairer et vous guider vers la meilleure décision.

Plongez dans cette aventure immobilière suisse avec confiance !

Table des matières

L'objectif de cette page

Acheter un bien immobilier est une étape cruciale.

Cela implique des conséquences financières et logistiques, influencées par :

- La proximité au travail

- Les infrastructures comme les transports et écoles

- Les nuisances éventuelles

- Votre budget et le type de bien désiré.

Bien que mes conseils soient adaptés à la Suisse romande, notamment Genève, Vaud, Fribourg, Valais, Neuchâtel et Jura, ils sont universels.

Que vous soyez en réflexion ou proche de l’achat, cette page vous guidera.

Elle offre une vue d’ensemble, mais pour des détails, consultez les articles spécifiques.

Mon but est de simplifier le sujet, sans jargon compliqué. Toutefois, certains termes techniques sont inévitables, d’où notre glossaire de l’immobilier suisse.

Que vous soyez novice ou propriétaire expérimenté, je vise à éclairer vos interrogations. Profitez également d’outils pratiques, check-lists, calculateurs, liens utiles et astuces de pros pour un achat réussi.

Si cette page et les articles qui y sont reliés ne répondent pas à toutes vos interrogations, n’hésitez pas à me contacter.

Je réponds à tout le monde avec grand plaisir.

Pourquoi devenir propriétaire ?

Selon la pyramide de Maslow, l’accès à la propriété est un besoin à la base de la pyramide, correspondant à la recherche de sécurité. Quant au logement à proprement parler, il s’agit là d’un besoin fondamental.

Mais lorsque je discute avec des personnes qui cherchent à acheter un logement, une de leurs motivations est d’arrêter de “payer dans le vide“.

Arrêter de verser un loyer chaque mois pour la location d’un objet qui ne deviendra jamais leur propriété.

Il est également évident que si vous étiez le propriétaire de l’objet que vous louez en ce moment, cela vous reviendrait moins cher que la location.

Nous avons fait une comparaison de la différence de budget entre louer un bien et être propriétaire du même bien.

Jugez-en par vous-même :

La différence de budget entre locataire et propriétaire

Selon une logique économique, il est bien normal que le propriétaire loueur doive faire un minimum de profit sur l’opération, sans quoi son investissement n’aurait aucun sens.

Et en parlant d’investissement, la tendance de la valeur des biens immobiliers est en hausse sur les cinquante dernières années.

Ceci démontre qu’investir dans son logement est une valeur sûre.

D’autre part, pour avoir été locataire moi-même, ce qui m’exaspérait au plus haut point était de ne pouvoir faire ma lessive qu’une semaine sur deux le mardi de 7 heures à midi.

Et pour beaucoup de personnes, l’accès à la propriété représente plus de libertés, plus de confort, avec la possibilité de décorer et de modifier son chez-soi à sa guise.

Le fait de ne plus être à la merci d’un propriétaire qui peut résilier votre bail est également un argument.

Si vous désirez en savoir plus au sujet des avantages à être propriétaire de son logement, voici un article qui devrait vous intéresser :

Quels sont les avantages à être propriétaire de son bien immobilier en Suisse ?

Ce type de construction peut représenter un très bon achat si vous voulez par exemple transformer le volume total en appartements.

Voici un autre exemple de maison de village :

Maison de village, oui, mais pour être précis il s’agit d’une maison de maître du XVIIIe siècle.

Mon logement idéal

Il y a de nombreuses choses avec lesquelles nous sommes en contact depuis notre naissance. La première est la nourriture, et la deuxième est le logement.

Malgré cette connexion avec le domaine depuis votre plus jeune âge, vous devez prendre le temps de déterminer quels sont les critères qui feront partie de votre futur logement.

Ces informations vous seront potentiellement utiles afin de déterminer le type d’habitation vers lequel orienter vos recherches.

Votre logement idéal va dépendre de vos besoins et de la composition de votre ménage, ainsi que du niveau de confort que vous recherchez.

Afin d’orienter vos recherches, vous allez devoir faire des choix.

Un premier choix est le type de bien immobilier : un appartement ou une maison ?

Les appartements

Les appartements vont être des propriétés par étage ou PPE.

Il s’agit d’une forme de copropriété où vous devenez propriétaire d’une portion de l’immeuble avec le droit non exclusif d’utiliser les parties communes et un droit exclusif de jouissance et d’utilisation de votre propre logement dans cet immeuble.

La PPE est régie par la loi et son règlement.

Les avantages sont que le coût du terrain est réparti entre tous les copropriétaires. Les frais d’entretien de l’immeuble sont également répartis entre plusieurs propriétaires et devraient revenir moins cher.

Les désavantages sont que les voisins ne sont jamais bien loin et que les décisions concernant l’immeuble sont prises à plusieurs, pour ne citer que les désavantages les plus évidents.

C’est vraiment une question personnelle qui va également dépendre de la composition de votre famille, du futur et de votre budget.

Logiquement, en prenant la surface habitable comme point de comparaison, une habitation en PPE sera moins chère qu’une maison de la même surface ayant été construite à la même époque, avec des finitions identiques, ayant les mêmes avantages de localisation, vues, facilités de services, etc.

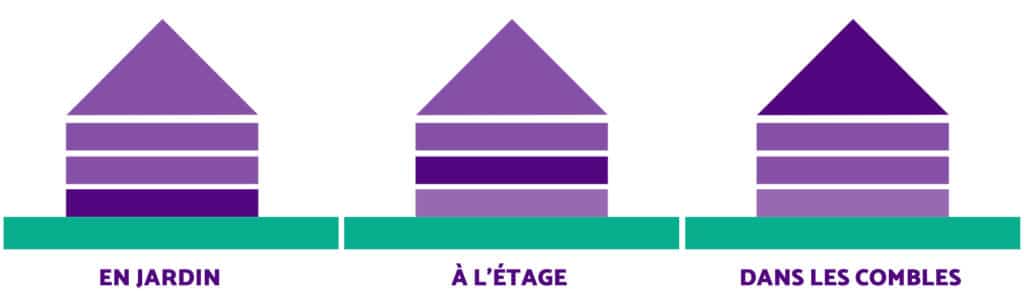

L’appartement peut se décliner en différents genres.

Voici une configuration pour le moins classique.

Un autre type d’appartement est celui dans les combles.

À la différence de l’attique, celui-ci est mansardé.

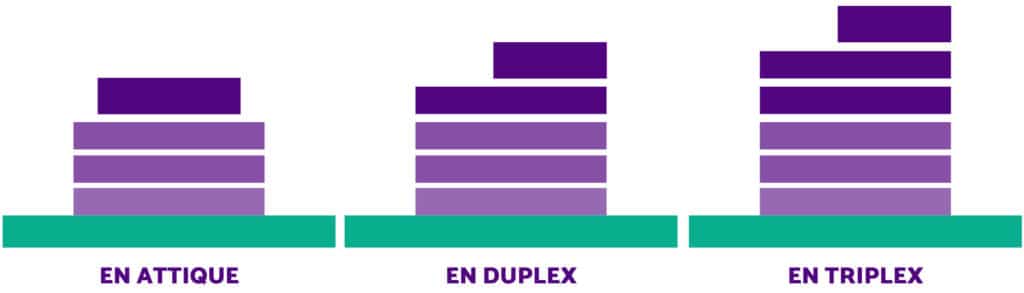

Un autre encore est le duplex.

L’appartement est réparti sur deux niveaux.

Il y a donc des escaliers à l’intérieur de l’appartement.

Pour résumer :

Si votre choix s’oriente vers un appartement, l’article suivant vous apportera plus de précisions concernant les différentes typologies que vous pourrez rencontrer :

- 8 min

Les maisons

La maison de village

La maison de village ou maison villageoise se trouve au centre d’un village. Il s’agit habituellement d’une construction ancienne avec un ou deux murs mitoyens.

Même si elles ne correspondant pas à votre style, ne les écartez pas systématiquement de vos recherches, car vous pourriez tomber sur la perle rare dans ce type de vente.

Voici un exemple de maison de village, toute petite, mais individuelle.

Un autre type de maison de village est l’ancienne ferme avec un rural désaffecté. Pour faire simple, un rural est une grange.

Les villas

La villa contiguë

Elle n’a que deux façades. Le terme « villa » n’est d’ailleurs pas le plus adapté à ce type de logement. Il serait sémantiquement plus correct de parler d’une maison.

En voici un exemple :

Il y a donc un voisin collé à gauche et un autre à la droite de la maison.

Ce type de construction présente de gros avantages au niveau de l’utilisation de la surface du terrain et d’un partage des frais de construction entre plusieurs habitations.

Ce type de construction est très souvent organisée en PPE. Sur une seule parcelle de base se trouvent plusieurs constructions avec des parties communes (accès, places de parc…) et des parties privatives (votre maison), et une jouissance exclusive du jardin.

La villa contiguë au bout ou d'angle

Il s’agit du même principe que le type précédent, sauf que, dans la rangée, il y en a forcément deux qui ont trois façades. Ce sont les contiguës au bout ou d’angle.

La villa jumelée ou les villas jumelles

Il s’agit donc de deux villas ayant chacune trois façades.

Un autre type de villa jumelée est la jumelée par le garage. Ce qui fait la jonction entre les deux maisons, c’est le garage.

Vient ensuite la villa individuelle. Il s’agit d’une maison avec quatre façades, entourée de sa parcelle.

La villa individuelle

Il s’agit d’une maison avec quatre façades, entourée de sa parcelle.

Il s’agit du type de villa le plus recherché. Il s’agit également du type d’habitation qui, proportionnellement à la surface et au volume, est le plus cher.

Ceci s’explique par la surface du terrain nécessaire, le fait qu’aucune partie de la maison n’est partagée avec une autre, et que ce type de maison est recherché pour la qualité de vie qu’elle procure.

Autres types

Il existe encore beaucoup d’autres types de constructions, tels que la construction en terrasse, qui est généralement construite dans des zones à flanc de coteau avec vue imprenable sur un lac, par exemple.

Pour des raisons de coûts du terrain, des frais de terrassement, des difficultés techniques liées à ce type de construction, il s’agit souvent de villas ou d’appartements de haut standing.

Et puis parfois, c’est vraiment difficile de faire rentrer la construction dans une catégorie ou une autre.

L’article suivant vous donnera plus d’informations au sujet des différents types de maisons et villas, l’article suivant vous orientera sur le processus de l’achat sur plan.

- 13 min

Le nombre de pièces

Après avoir déterminé le type d’objet désiré, vous devriez déterminer le nombre de pièces et la surface nécessaire.

Dans les cantons de Vaud, de Valais, de Neuchâtel, du Jura et de Fribourg, pour compter en tant que pièce, il faut que l’espace soit entouré de murs, qu’il dispose d’une porte et d’une fenêtre située au-dessus du niveau du sol, et dont la surface vitrée est d’au moins 10% de la surface de la pièce. La surface minimale est de 10 m². Les salles de bains et autres annexes ne comptent pas comme pièces.

Si la cuisine est habitable, c’est-à-dire que vous pouvez y placer une table et des chaises pour y manger, alors dans ce cas la cuisine compte comme une demi-pièce.

Dans le canton de Genève, la cuisine compte comme une pièce à part entière, ce qui peut engendrer des confusions pour les Genevois qui cherchent à acheter dans un autre canton.

Si vous désirez tout savoir sur la façon de comptabiliser les pièces d’une habitation de Suisse romande, je vous recommande la lecture suivante :

Comment compter le nombre de pièces d’une habitation – Vaud

Les principes exposés dans cet article s’appliquent également aux autres cantons romands.

La surface habitable

Ce qui compte pour vous, avant toute autre surface, c’est la surface habitable.

C’est-à-dire, la surface des pièces chauffées, naturellement éclairées et ventilées par des fenêtres qui se trouvent au-dessus du niveau du sol.

Les annexes aux pièces à vivre, telles que les salles de bains, cuisines, halls de distribution, cages d’escalier, etc., comptent dans la surface habitable.

Il s’agit vraiment des pièces où vous pourrez vivre et dormir.

Les locaux en sous-sol, même s’ils sont chauffés, ne comptent ni comme pièce ni comme surface habitable. Il s’agit en revanche de surfaces utiles.

Calculer la surface habitable dans le canton de Vaud

- 21 min

Quel budget pour devenir propriétaire en Suisse ?

Le nerf de la guerre. L’argent. Dans cette section, je vais aborder les notions générales du financement immobilier en résidence principale.

Des articles connexes vont rentrer dans plus de détails concernant des situations plus précises.

Le but de cette section est de vous donner, dans les grandes lignes, les notions qui vous permettront de comprendre ce qu’un banquier ou un courtier en hypothèque vous expliquera.

Vous voici donc totalement prêt à vous endetter à vie pour devenir propriétaire, et malgré ce bon vouloir, vous allez devoir montrer patte blanche pour obtenir un prêt hypothécaire.

Mon premier conseil en la matière est de faire appel à un courtier en hypothèque. Même si vous avez une excellente relation avec votre banquier, un courtier en hypothèque pourra vous aider à obtenir de meilleures conditions, même auprès de votre banquier.

Voici les informations de base qui vont vous permettre de mieux comprendre le système hypothécaire suisse.

Deux facteurs principaux rentrent en ligne de compte pour le calcul de votre budget :

- Vos fonds propres,

- Vos revenus.

Quelques notions de base

- La banque vous prêtera au maximum 80% de la valeur à laquelle elle estime le bien.

- 20% de la somme doivent provenir de vos fonds propres.

- Sur ces 20% de fonds propres, 10% ne peuvent pas provenir de votre deuxième pilier.

- En plus du prix d’achat, vous allez devoir ajouter +/- 5% de frais de notaire. Ces frais à l’achat sont essentiellement composés d’un impôt appelé « droit de mutation ».

- Les droits de mutation varient d’un canton à l’autre. En règle générale, les frais d’acquisition se montent de 3 à 5% de la valeur du bien acheté.

Pour prendre des chiffres ronds, si vous achetez une villa à 1’000’000.–, vous devrez :

- Apporter 250’000.– de fonds propres,

- dont 150’000.– ne peuvent pas provenir du deuxième pilier.

Mes fonds propres

En ce qui concerne la banque, au moins 20% de la valeur du bien acheté doit provenir de vos fonds propres. Et vous allez voir plus loin qu’il vous faudra un 5% additionnels pour ce qui s’appelle les frais de notaire, ou plus précisément les frais d’achat.

Donc, d’une façon ou d’une autre, pour devenir propriétaire en Suisse, vous allez devoir apporter au moins 25% de la somme avec votre propre argent.

Les fonds propres désignent toutes les ressources que vous possédez et que vous pouvez investir dans l’achat d’un bien.

Vous allez voir qu’il existe plusieurs types de fonds propres.

La forme la plus évidente est le cash que vous avez sur votre compte en banque, compte courant ou compte épargne, ou sous le matelas.

Mais il existe d’autres types de fonds propres tels que :

- Des titres.

- Votre épargne de troisième pilier.

Pour l’achat d’une résidence principale, vous pouvez utiliser votre épargne de troisième pilier A ou B. - Votre deuxième pilier.

Mais vous devez être en mesure d’apporter 10% des fonds propres autrement que par le deuxième pilier. - Aide financière externe.

Assez souvent, dans le cadre d’un premier achat, vos parents peuvent vous aider avec les fonds propres. Plusieurs options existent : la donation, l’avance sur héritage ou un prêt sans intérêts et sans délai de remboursement (de vos parents ou de tout autre prêteur, entre nous soit dit). - Un terrain.

Un terrain à bâtir que vous possédez constitue également des fonds propres. Soit pour y construire, soit en le mettant en garantie. - Travaux personnels.

Et si vous êtes un travailleur qualifié du domaine de la construction, vous pouvez apporter tout ou partie des fonds propres en travaux personnels. Mais attention, en dépit des publicités très bien faites de chez Hornbach, cette possibilité n’est accessible qu’à des professionnels qualifiés, bénéficiant, par exemple, d’un CFC de peintre ou de maçon.

Je vous invite à compléter vos connaissances en lisant l’article suivant :

- 12 min

Quel revenu pour devenir propriétaire en Suisse ?

Quelques notions de base

- Nous parlons ici des revenus bruts. Vos revenus bruts sont vos revenus avant les déductions sociales (AVS, AI, AC, LPP, AA et autres) et avant imposition.

- Amortir une dette veut dire la rembourser.

- En Suisse, vous ne remboursez qu’une petite fraction de l’argent emprunté pour votre achat immobilier. La majorité de la somme empruntée n’est pas remboursée. Vous payez simplement des intérêts sur la dette qui ne diminue pas.

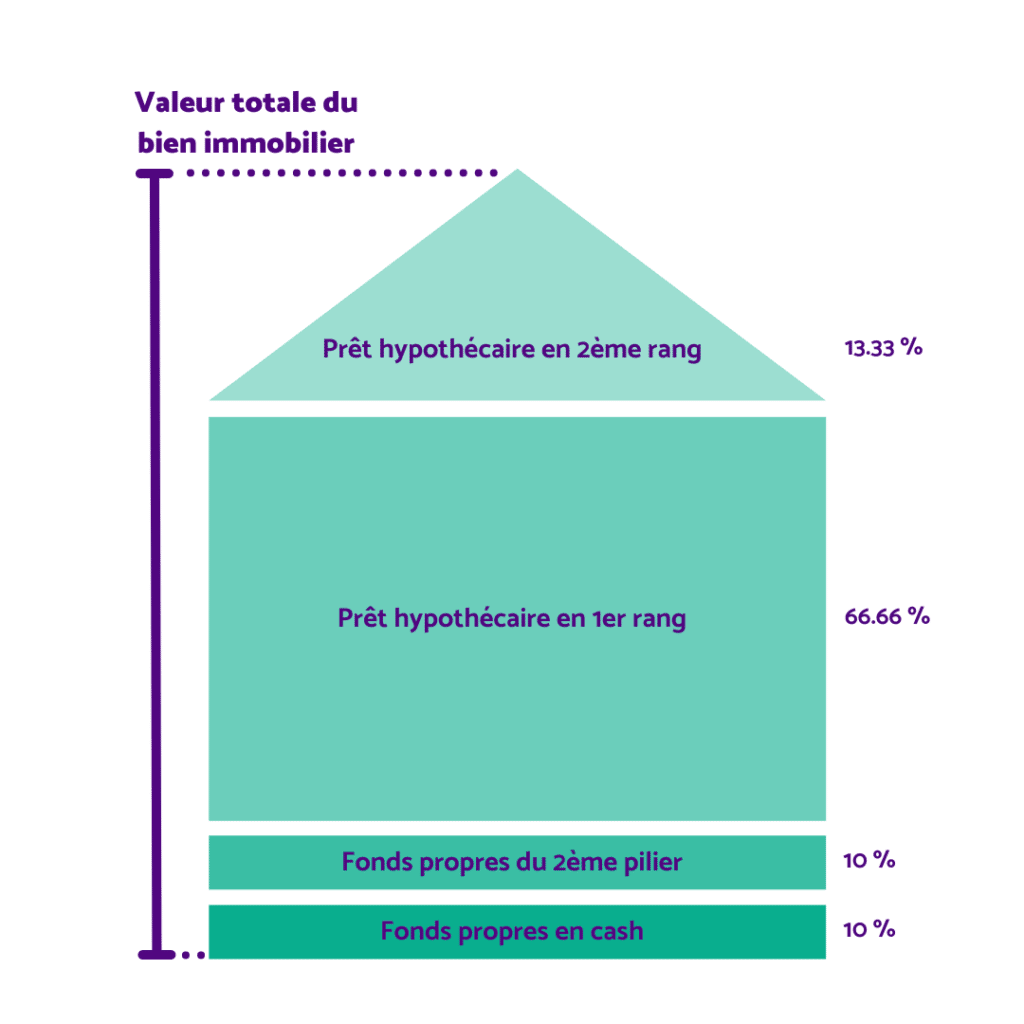

- La partie de la dette qui ne se rembourse pas s’appelle l’hypothèque de premier rang.

- La partie de la dette que vous devrez rembourser s’appelle l’hypothèque de deuxième rang.

- Le premier rang représente deux tiers de la valeur du bien. Par exemple, sur l’achat d’une maison à 1 million, le premier rang sera de CHF 666’667.–.

- Le deuxième rang représente le solde du prêt, sachant que vous ne pouvez emprunter que 80% de la valeur du bien, dans notre exemple, l’hypothèque de deuxième rang sera de CHF 133’333.–.

- Le deuxième rang doit être amorti en 15 ans ou au plus tard à l’âge de la retraite.

Le calcul des charges comprend :

1. L’intérêt de 5% (théorique) sur la dette

Le banquier doit s’assurer que vous allez pouvoir payer vos charges. Pour faire cette vérification, il va calculer des charges théoriques, sur base, entre autres, d’un intérêt sur la dette de 5%.

Même si les taux d’intérêt actuels sont bas, et même si les prévisions montrent que les taux d’intérêt ne vont pas brutalement prendre l’ascenseur, le banquier doit prendre une grande marge de précaution.

2. L’amortissement de la dette en deuxième rang

3. L’entretien de 1% de la valeur du bien.

En théorie, les charges, donc le total de (1 +2 +3), ne doivent pas dépasser un tiers de vos revenus.

Je sais. Cela fait beaucoup de notions à digérer. Pour approfondir vos connaissances, je vous invite à lire les articles suivants.

Le premier reprend les notions que je viens d’expliquer. L’article suivant va vous apporter plus d’exemples au sujet des notions de prêt hypothécaire en Suisse.

Une fois que vous aurez bien maîtrisé les notions de base du financement d’un achat immobilier, la prochaine étape est de déterminer votre budget. Le troisième article a pour mission de vous aider dans cette tâche et vous propose plusieurs calculateurs.

Article 68 – Les bases du financement immobilier suisse simplement expliquées

Article 71 – Le prêt hypothécaire suisse expliqué simplement

Article 72 – Comment déterminer votre budget pour votre achat immobilier en Suisse ?

Déterminer mon budget pour l’achat d’un bien immobilier en Suisse

- 4 min

Le prêt hypothécaire suisse expliqué simplement

- 11 min

Le financement immobilier suisse expliqué simplement

- 7 min

Une précision importante au sujet du financement d'un achat immobilier

Je m’appelle Vincent Grognard, je suis le directeur d’une agence immobilière de Suisse romande, Concretise, et j’ai personnellement aidé plus de 85 personnes à réaliser leur rêve de devenir propriétaire de leur villa ou appartement.

Vous l’aurez certainement remarqué, je ne suis pas un banquier. Je ne suis pas non plus un intermédiaire qui vend des hypothèques.

Vous pourriez alors vous demander pourquoi je prends la peine de rédiger des articles au sujet du financement immobilier ?

Voici la manière la plus simple que j’ai trouvée afin de décrire mon métier : je vends des maisons, villas et appartements qui appartiennent à d’autres.

Mon métier de courtier en immobilier passe par le fait de mettre en relation un propriétaire acheteur avec un potentiel acheteur.

Plus j’apporte de l’information compréhensible, présentée de manière agréable et facile à digérer, plus j’ai de possibilités de concrétiser la mission que les propriétaires vendeurs me confient.

Et cette mission passe par le fait de trouver et d’aider les personnes qui cherchent à acheter leur logement, à réaliser leur objectif.

Vous pourriez également vous demander quelle est ma qualification pour rédiger des articles au sujet du financement hypothécaire.

La réponse est simple : je suis courtier en immeubles avec Brevet fédéral. C’est-à-dire que j’ai réussi les examens professionnels organisés par la Confédération. Je suis donc autorisé à porter le titre protégé de « Courtier en immeubles avec Brevet fédéral ».

Le titre est une chose, les compétences en sont une autre. Lors de ces dix-huit mois de formation, j’ai suivi des cours très poussés sur les aspects des lois, du marketing, de l’estimation et du financement des biens immobiliers en Suisse.

Il n’est pas très suisse de se mettre en avant, mais je pense qu’il est important que vous sachiez que cette page, son contenu et tous les articles qui y sont liés, sont rédigés par un expert reconnu par le seul diplôme suisse qui atteste officiellement de compétences en matière de courtage immobilier.

Ceci étant précisé, la prochaine étape vers l’accession à la propriété est de commencer vos recherches.

La recherche du bien

Le travail de recherche de votre bien idéal est essentiellement un travail par élimination. Vous allez dans un premier temps rechercher des annonces sur base de vos critères, sur les principaux portails.

Certaines annonces sont publiées par plusieurs agences sur tous les portails, et d’autres annonces ne sont publiées que par une seule agence sur un seul de ces portails.

Une autre possibilité est d’utiliser un agrégateur d’annonces. J’ai récemment rencontré le fondateur du portail Lookmove, qui me semble très prometteur.

Nous travaillons également en partenariat avec RealAdvisor qui, en plus d’outils d’estimation en ligne, propose un agrégateur d’annonces.

Vous allez devoir chercher en donnant vos critères, et ensuite éliminer toutes les annonces qui ne correspondent pas à vos attentes.

Vous pouvez également créer des alertes e-mail pour recevoir à l’avenir des annonces de biens similaires.

Je vous conseille vivement d’être structuré dans ce travail, car si vous vous abonnez tous azimuts, vous allez vous retrouver submergé d’e-mails inutiles et redondants.

Comment déchiffrer les annonces de ventes immobilières ?

Un premier constat s’impose : en Suisse, il n’existe pas de lois ni de normes contraignantes concernant la manière de présenter un objet à la vente.

Ce qui fera foi sera l’acte de vente qui reprendra les informations notées au Registre foncier, et rien d’autre.

Les agences et les courtiers devraient suivre les recommandations des associations faîtières ainsi que leurs codes de déontologie, mais dans la pratique on peut observer tout et son contraire.

Si vous avez déjà entamé votre recherche d’un bien à la vente, vous aurez certainement observé de grandes incohérences au niveau des surfaces affichées sur les annonces.

Comprendre les incohérences

En voici un exemple. La même villa est proposée à la vente par trois agences. Les trois affichent des surfaces qui varient presque du simple au double :

Je peux vous assurer que, dans deux des trois exemples ci-dessus, les courtiers qui affichent 240 m2 et 215 m2 vont passer par toutes les couleurs de l’arc-en-ciel en vous voyant prendre vos mesures, car je sais que la seule surface qui est honnêtement affichée est celle de 143 m² de surface habitable.

Je vais vous faire part d’une petite astuce de pro qui permet de vérifier une surface habitable facilement :

Voici le détail des caractéristiques techniques de l’objet pris en exemple :

- Le volume de la construction est de 764 m3. C’est une information que vous trouverez sur la police d’assurance incendie.

- Ce volume est réparti sur trois niveaux, à savoir le sous-sol, le rez et le premier étage.

- En simplifiant, on peut dire que l’espace entre chaque niveau est de 2.8 mètres, ce qui inclut l’épaisseur des dalles entre les niveaux.

- Seuls deux des trois niveaux sont au-dessus du niveau du sol, et donc habitables.

- Les locaux en sous-sol ne comptent pas dans les pièces ni dans la surface habitable, étant donné qu’ils sont en dessous du niveau du sol et ne disposent pas d’éclairage naturel. Les locaux en sous-sol, même s’ils sont chauffés, ne comptent pas dans la surface habitable. Cependant, ils comptent dans la surface utile.

- Le volume de la partie habitable est donc de deux tiers de 764 m3. C’est-à-dire 764 / 3 × 2 = 509 m3.

- Avec une hauteur de 2.8 mètres (épaisseur de la dalle incluse), la surface brute de la partie habitable est de 509 m3 / 2.8 = 181 m². Ceci inclut la surface des murs porteurs. On estime à 20% de la surface brute, la surface occupée par la construction.

- La surface habitable est alors de 181 m – 20% = 145 m².

Ce qui est, à deux mètres carrés près, ce qui est affiché par la seule agence qui sait ce qu’est une surface habitable. La morale de l’histoire : mesurez les surfaces vous-même !

Voici un article qui vous expliquera tout ce que vous devez savoir au sujet de la surface habitable d’un logement, qu’il s’agisse d’un appartement ou d’une villa, avec les références légales applicables :

- 28 min

Les références légales sont données pour le canton de Vaud. En ce qui concerne les cantons de Genève, du Jura, de Fribourg, de Neuchâtel et du Valais, vous pouvez utiliser les mêmes conseils en prenant la hauteur de 1.5 mètres pour le calcul des surfaces habitables des pièces mansardées.

C’est donc à vous, acheteur, de vérifier les informations. N’hésitez donc pas à demander l’extrait du Registre foncier sur lequel seront notés les mètres carrés de la parcelle, la police d’assurance de l’ECA sur laquelle sera noté le volume de la maison, et les plans sur lesquels vous pourrez vérifier les mètres carrés habitables et utiles.

L'emplacement

La grande majorité des annonces ne donnent pas l’adresse exacte. La raison principale, qui n’a rien à voir avec vous, est que beaucoup d’agents immobiliers se comportent de manière très indélicate et essayent de s’approprier les mandants de leurs confrères. Afin de ne pas leur faciliter trop la tâche, les adresses ne sont pas publiées.

Donc avant d’organiser une visite, je vous conseille de demander des informations complémentaires sur l’annonce que vous avez vue.

Chaque portail met à votre disposition un formulaire de contact sur lequel vous pouvez poser vos questions.

Prenez la peine de lire toute l’annonce et posez vos questions en fonction.

Les photos

Là aussi il y a à boire et à manger. Certaines personnes n’ont aucune formation en photographie.

Vous pouvez voir des photos d’une perle rare qui la feront passer pour un taudis !

À l’opposé, un bien sans le moindre atout peut être présenté avec des photos retouchées à l’extrême.

Si l’emplacement, la surface, le nombre de pièces et les autres critères que vous vous êtes fixés, ainsi que le prix, rentrent dans ce que vous recherchez, alors prenez la peine de visiter le bien.

La visite d'un bien immobilier

Je vous conseille la manière suivante de procéder :

- Suivez le guide.

- Posez vos questions les plus évidentes.

- Refaites le tour par vous-même, sans accompagnement.

Certains courtiers se sentent obligés de parler sans arrêt. « Alors ici vous avez la cuisine de 12 m2 avec plaque vitrocéramique Miele… »

Parfois, le propriétaire les accompagne et renchérit. Vous ne les arrêterez sans doute pas, mais vous pouvez leur demander de refaire le tour sans être accompagné, afin de pouvoir observer les choses par vous-même.

Lorsque vous visitez un bien pour la première fois, il est difficile de voir plus que l’évident :

- Est-ce que le bien correspond aux critères que vous vous êtes fixés ?

- Est-ce que l’ambiance générale vous plaît ?

- Pouvez-vous vous y projeter ?

Il vous faudra ensuite prendre un peu de recul et repasser le bien à travers votre check-list. Si le bien passe vos tests, demandez une deuxième visite.

Faites d’autres visites entre deux. Vous allez devoir travailler par comparaison de choses comparables.

Lors d’une deuxième visite, vous allez voir les choses différemment. Là, vous pouvez rentrer dans les détails.

Mon conseil : comparez des choses comparables. Vous devez visiter plusieurs objets afin de pouvoir faire vos comparaisons. Mais il n’est pas forcément nécessaire d’en visiter 20 ni même 10 si vous avez bien déterminé vos critères.

Mon prix correct

Après avoir visité de nombreux biens à la vente et avant de faire une offre d’achat, vous allez devoir vérifier si le prix proposé est juste ou pas.

Tout comme vous avez dû assimiler les bases du financement immobilier, vous allez devoir assimiler les bases de l’estimation de la valeur de marché des biens immobiliers.

Ne pas se faire avoir lors de l’achat d’une maison ou d’un appartement passe par la vérification d’un ensemble de points qui conduisent à déterminer la valeur de marché de l’objet.

Nous avons rédigé un ensemble d’articles au sujet de l’estimation immobilière, qui s’appliquent complètement à l’achat d’un bien.

Si un avis externe peut certes vous rassurer, l’avis qui compte cependant le plus, c’est le vôtre.

Si vous comprenez les différents éléments qui composent un prix, vous serez à même de vérifier si le prix proposé est le bon ou si une négociation s’avère judicieuse.

Si vous avez besoin d’autres conseils concernant l’estimation du prix d’un bien immobilier, je vous invite à vous rendre sur notre blog immobilier et à parcourir nos articles de la catégorie Estimation.

L'estimation immobilière

Tout savoir sur l'estimation

Pour terminer et pour tout savoir sur l’estimation, j’ai publié la totalité du texte de mon travail de projet que j’ai défendu pour l’obtention du Brevet fédéral de courtier en immeubles.

L'offre d'achat

À partir du moment où vous aurez déterminé le prix d’achat qui vous semble juste, la prochaine étape consistera à faire une offre d’achat.

Bien évidemment, si le prix affiché correspond à votre estimation, votre offre pourrait être aussi simple que « nous achetons au prix affiché ».

La réalité est rarement aussi simple. L’article ci-dessous, vous aidera dans vos démarches.

- 12 min

Mon financement

Nous avons vu plus haut comment établir votre budget et quelles sont les grandes règles du financement immobilier en Suisse.

Dès que vous aurez trouvé un accord avec le propriétaire vendeur, la prochaine étape consistera à concrétiser une offre pour le financement de votre achat.

Votre pouvoir de négociation va dépendre de votre situation. Si vous avez un profil tout à fait standard, plus de fonds propres que le minimum requis et plus de salaire que le minimum nécessaire, vous disposerez d’un bon pouvoir de négociation.

Si en revanche vous êtes un peu « juste » au niveau des fonds propres et que vos revenus ne sont pas exactement aussi élevés que ce que les règles générales le demandent, et que vous exercez un métier qui n’est pas des plus stables, dans ce cas, le jeu va consister à trouver un partenaire financier qui est tout de même d’accord pour entrer en matière. Dans ce cas de figure, votre pouvoir de négociation des conditions sera nettement plus limité.

Les institutions financières sont tenues de respecter les règles de précaution pour octroyer des prêts. Mais elles n’appliquent pas toutes les règles avec la même rigueur.

Voir les exemples ci-contre.

Toutes ces différences au niveau de l’interprétation et de l’application des règles du financement ouvrent des possibilités d’accéder à la propriété.

Quelques exemples

À titre d’exemple, la Banque Cantonale de Fribourg utilise un taux d’intérêt théorique de 4.25% pour calculer l’aptitude financière d’un emprunteur.

La banque Valiant utilise un taux d’intérêt théorique de 5%, mais se contente de 0.5% de frais d’entretien et prend un ratio de tenue des charges à 35% au lieu de 33.33%, ce qui vous donne un peu plus de marge de manœuvre.

Certaines banques acceptent une tenue des charges qui monte jusqu’à 39% dans certaines conditions.

La banque de Léman utilise un taux d’intérêt théorique de 4.5% et une tenue des charges de 35% afin de calculer votre surface financière.

Si vous disposez d’un gros salaire, certaines banques seront d’accord pour nantir votre deuxième pilier, c’est-à-dire le mettre en garantie sans le retirer.

Les compagnies d’assurances peuvent encore utiliser d’autres règles pour accorder un prêt hypothécaire. Mais d’après mon expérience, les assurances n’accordent pas de prêt plus facilement que les banques.

Le notaire

Pour être valable, l’achat doit passer par un notaire. Le notaire est neutre et doit s’assurer que les droits des deux parties, acheteurs et vendeurs, sont respectés.

Dans les cantons romands, c’est l’acheteur qui paye les frais de notaire. De manière assez logique, la pratique veut que le choix du notaire lui revienne également.

La très grande majorité des ventes sont des ventes à terme. C’est-à-dire que vous vous êtes mis d’accord avec les vendeurs du bien immobilier pour payer le prix complet à une date ultérieure.

Cela vous laisse le temps d’organiser votre financement, de rompre votre bail si c’est nécessaire, de terminer la vente de votre bien si elle est en cours.

Et pour les propriétaires vendeurs, cela leur donne le temps de libérer le bien qui, dans la grande majorité des cas, est également leur résidence principale.

Avant le jour de la signature à proprement parler, le notaire va vous faire parvenir un projet d’acte. Il s’agit d’un brouillon qui peut encore être modifié. Vous devez le lire et le comprendre.

Ce n’est pas de la tarte, mais vous devez vous le farcir !

Nous avons rédigé un article qui explique les grandes lignes de l’acte d’achat d’un bien immobilier. Voici le lien vers cet article :

- 16 min

Comprenez que le notaire doit s’assurer que vous comprenez le contrat. Posez-lui vos questions éventuelles. C’est important.

Avant le rendez-vous chez le notaire, en partant du principe que tous les points du contrat ont été réglés, la signature de l’acte devrait être une simple formalité administrative.

Bon à savoir :

Si vous achetez à terme, le prix de vente devra être versé sur le compte du notaire quelques jours avant le terme. Cela veut également dire que, pour signer l’acte d’achat chez le notaire, vous ne devez pas obligatoirement avoir signé votre contrat de prêt hypothécaire.

En revanche, vous devez avoir obtenu un accord de principe d’une banque ou d’une autre. Comprenez qu’une fois l’acte d’achat signé, vous n’aurez pas d’autre choix que de payer la totalité de la somme.

Il existe une possibilité de rompre le contrat, mais il vous en coûtera habituellement un montant équivalent à 10% du prix d’achat du bien. Cela s’appelle la peine conventionnelle.

Sur un million, vous perdrez cent mille francs.

Ce n’est évidemment pas une option.

Après l'achat

Changement de propriétaire

Après avoir signé l’acte d’achat, si vous avez réalisé une vente directe, vous êtes le nouveau propriétaire dès que votre nom est inscrit au Registre foncier, ce dont le notaire s’occupe dans les jours qui suivent la signature de l’acte.

Le plus courant est la vente à terme. Dans ce cas, le changement de propriétaire se fait à la date prévue (le terme).

Dans les deux cas, le propriétaire vendeur va vous remettre toutes les clés et les classeurs concernant l’appartement ou la maison que vous venez d’acheter.

Il est utile de faire le tour du bien afin que le propriétaire vendeur transmette les informations concernant l’utilisation du bien et de ses éléments.

Le décompte acheteur-vendeur

Il est également d’usage de faire un décompte acheteur-vendeur à ce stade. C’est-à-dire qu’en plus du prix de vente, vous allez faire un décompte de certaines charges.

Par exemple, le propriétaire vendeur aura déjà payé pour toute l’année la facture de l’impôt foncier.

Concernant l’impôt foncier, il est dû par le propriétaire inscrit au Registre foncier au 1er janvier pour les cantons VD, NE et FR, et au 31 décembre pour les cantons de GE et VS.

Il convient alors de faire une règle de trois pour répartir le montant de la facture entre acheteur et vendeur.

Le même principe s’applique à l’assurance incendie dans les cantons où elle est obligatoire, c’est-à-dire FR, JU, VD, NE.

Pour les cantons de GE et VS, il s’agit d’assurances privées facultatives.

Un autre poste qui peut nécessiter un décompte est le solde de mazout dans la cuve, qui sera refacturé au prix du litre du dernier remplissage.

Concernant les charges PPE, il convient de prévenir l’administrateur. Si le propriétaire vendeur a déjà payé des charges PPE pour le trimestre, il convient de faire une règle de trois pour répartir les montants en fonction de la date de prise de possession des lieux.

Pour ce qui est des raccordements tels que l’eau, le gaz, l’électricité, le vendeur doit informer les fournisseurs de son départ à telle date et envoyer les index des compteurs. L’acheteur devra agir de même pour faire établir les factures dès le jour de son emménagement.

Pour les calculs au prorata temporis (en fonction du temps écoulé), on considère que l’année est composée de 360 jours et qu’un mois est égal à 30 jours.

Le mot de la fin

Acheter un bien immobilier comporte de très nombreuses étapes.

En tant que personne ayant dans l’idée de devenir propriétaire, plus vous maîtriserez chaque étape, plus vous mettrez les chances de votre côté de bien réussir votre achat immobilier sans vous faire arnaquer.

Beaucoup d’informations sont disponibles sur l’Internet, mais elles ne sont pas organisées ni structurées en un seul endroit.

Nous avons réuni pour vous sur un seul site un maximum d’informations vous permettant de bien réussir votre achat, avec un minimum de stress et un maximum de certitude de faire une affaire équitable.

Nous vous souhaitons de bien réussir votre achat immobilier !